Quan al prestigiós inversor Warren Buffet li van preguntar per la clau del seu èxit , aquest va respondre que es devia a una combinació de factors: “viure a Amèrica, alguns gens afortunats i l'interès compost”.

Com que no pots canviar el teu ADN i, potser, tampoc et vulguis mudar de país, a Hipotecas.com t'expliquem com treure partit de l'interès compost.

Què és linterès compost?

Segons el Banc d'Espanya , l'interès compost és “el procés financer en què els interessos de cada període se sumen al capital inicial per produir nous interessos ”.

És a dir, aquests rèdits que et deixa un dipòsit o termini fix s'uneixen a la teva aportació inicial, cosa que provoca que, en el següent període -ja sigui diari, mensual, semestral, anual…-, els interessos obtinguts siguin més grans, creant una mena de bola de neu que fa que l'interès compost sigui tan valorat al sector financer.

Així, a diferència de l'interès simple, on els interessos que genera la inversió no s'incorporen al capital productiu, sinó que es retiren al venciment de cada període, l'interès compost permet un benefici econòmic exponencial. En concret, gràcies a aquesta fórmula financera aconsegueixes que l'estalvi sigui més gran sense necessitat de fer noves aportacions al principal, una diferència que, a més, va creixent amb cada venciment. És per això que és ideal en el cas d'inversions a llarg termini .

Com es calcula linterès compost?

Per obtenir la rendibilitat que produirà un dipòsit o compte d'estalvi amb interès compost, s'utilitza la fórmula següent:

CF 1 = C 1 (1+r) n

( CF 1 és el capital final o capital futur / C 1 és el capital inicial / r és la taxa d'interès expressada en decimals / n és la durada de la inversió expressada en nombre de liquidacions)

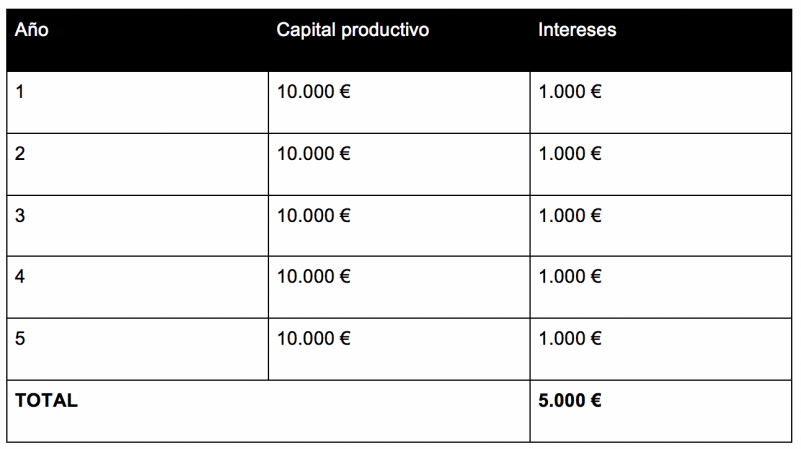

Però millor en vegem el funcionament amb un exemple. Imagina que invertiràs 10.000 euros durant 5 anys en un producte financer que t'ofereix una rendibilitat del 10% anual. Quines diferències aconseguiries si l'interès compost s'aplica en lloc de l'interès simple?

Amb l'interès simple, cada any obtindries uns beneficis de 1.000 euros sobre aquests 10.000 euros, cosa que es tradueix, al final del termini, en 5.000 euros, més els 10.000 euros de principal. És a dir:

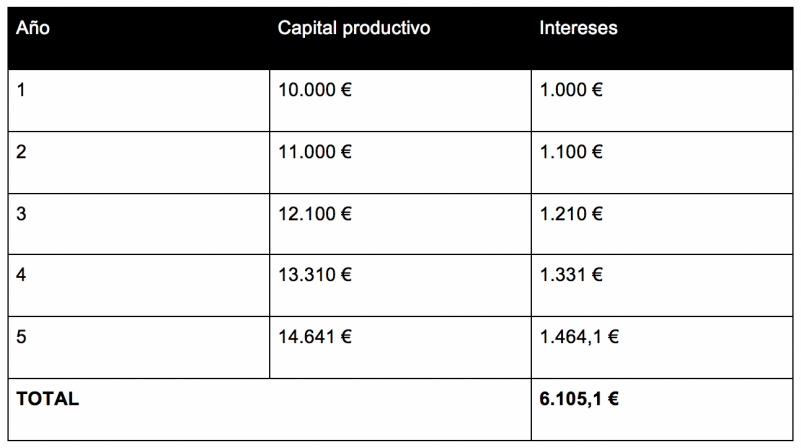

Què passa en aplicar un interès compost a aquesta mateixa operació?

CF 1 = 10.000 (1+0,10) 5

En aquest cas, els interessos que llançarà el dipòsit assoliran els 6.105,1 euros, més els 10.000 euros de capital inicial, és a dir, en només cinc anys aconseguiràs 1.105,1 euros més de benefici que en una inversió amb interès simple.

Això sí, a aquests beneficis hauràs de restar la inflació i els impostos aplicables pels rendiments de capital a la Renda, però és una cosa exigida en tots dos casos, per la qual cosa l'avantatge de l'interès compost sobre el simple es manté.